재고는 싸이클을 보는 것이다.

누구나 아는 사실이다.

그런데 지금은 느낌이 다르다.

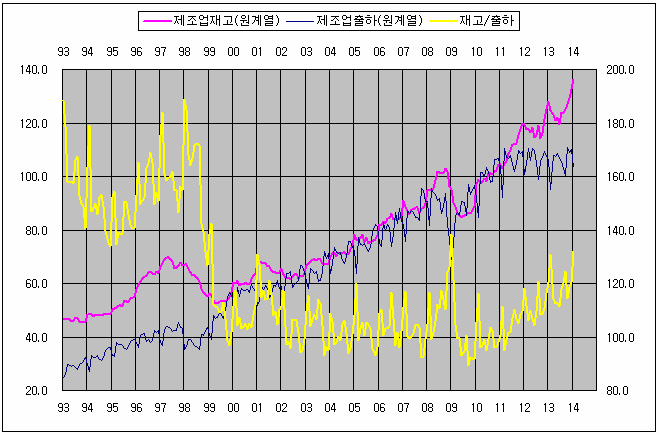

재고가 증가하고 있다.

생산도 출하도 시간이 지나면서 증가하니 당연하다.

그러나

최근 3년간 출하는 정체되고 있고, 생산도 대동소이하다.

그런데 재고는 그렇지 않다.

무슨 일이 발생하고 있는지는 자세히 들여다 볼 가치가 있다고 본다.

업종별로도 중요하지만, 아마도 재고의 내용의 더 중요할 것이다.

최근 11년 이후 재고증감의 패턴이 변했다.

계절성이 두드러지고 있고, 연말연초까지 급격히 증가한다.

만약 2011년에 본다면 과거 1996년, 2008년의 위기를 떠올리지 않을 방법이 없다.

지금도 겁나지만 세 번째라서 좀 낫다고 할 수는 있다.

생산과 출하에 그런 변화가 없기때문에 주식시장이 고점을 찍은 2011년부터 변화가 발생한 것으로 봐야한다.

작년까지는 의심만 하고 있었지만, 이번에는 삼세번을 채웠으니 이젠 말할 수 있다.

한국은 변했다.

(아니면 통계청이 변했겠지)

원그림으로는 위험하다고 할 수는 없다.

그럼 이번에는 재고/출하 비율을 보자.

97년, 08년의 피크가 외환위기, 금융위기와 관련이 있다는 것은 명확하다.

증가할 때는 덜 명확하지만, 위기가 오고 급락하면 확실히 알 수 있다.

지금은 어떤가?

재고가 이전에 없던 패턴으로 증가하고 있고, 출하가 정체되어 있다.

좋은 일이 아니다.

이것이 위기없이 해소될 수 있는가?

누가 알겠나?

다만 내려가면 공급 과잉, 재고 과잉에서 벗어난 것을 알 수 있을 뿐이다.

재고순환.

감소하고 있으니 좋을리 없지만, 싸이클만 보면 저점이니 나쁠리도 없다.

이렇게 쉽게 해석하면 되는지 알 수가 없다.

다 떼고 보면, 바닥권이다.

당나귀에서 귀 떼고 *떼면 뭐가 남나 싶어도 그렇게들 한다.

나도 바닥권이라고 그냥 믿고 싶은 마음뿐이다.

재고전년동월비에서도 원지수에서의 변화가 포착되지 않는다.

항상 전부 같이 봐야 한다.

남도 그러는지는 모른다.

http://runmoneyrun.blogspot.kr/2014/03/pmi-kospi-fact-knowledge.html

http://runmoneyrun.blogspot.kr/2014/03/20140304.html

경지선행지수 관련 스코어를 다시 매겨본다.

주가 0

금리 -0.5

재고 0

아무 것도 보이지 않는다.

이런 것도 결론이라면 결론이다.